日前,国务院办公厅印发了《关于提升中药质量促进中医药产业高质量发展的意见》。这份文件旨在加速推动中药产业的转型升级,通过优化产业结构布局,发展优势产业集群,提升中药制造品质,推进中药工业的数字化和智能化发展,培育名优中药品种,加强中药炮制技术的传承创新,并支持中药大品种的创新改良,最终打造出具有国际竞争力的知名中药品牌。

海通证券分析指出,中药行业兼具稳健增长和高分红的特点,属于优质的类现金资产。尽管2024年受到药店终端动销压力和库存压力等因素的影响,院外OTC销售面临阶段性承压,但展望2025年,预计市场有望恢复向好态势。

《意见》中明确提出,要着力提升中药材产业的发展水平。这包括发展中药材现代种业,加强中药材种质资源的保护和利用,并推进中药材的生态种植养殖,因地制宜地发展林草中药材。

为了保障中药材产业的健康发展,需要加强中药材流通和储备体系的建设,同时强化中药材市场管理,并完善中药材价格监管机制,确保市场秩序的稳定和价格的合理。

2023年,中国中药行业市场总规模突破7000亿元。其中,中成药市场规模接近5000亿元,中药饮片市场规模为2173亿元,中药配方颗粒市场规模超过500亿元。

2017-2023年,中成药院外市场的复合年均增长率(CAGR)为3.0%。由于中药注射剂在院内使用受到限制,院内市场规模增长相对有限。在新冠疫情期间虽有波动,但总体来看,院外市场占比逐步提升,从2017年的28%增长至2023年的32%。

当前,中药行业的需求侧呈现稳健增长态势,而供给侧的竞争格局相对稳定。

尽管整体受到消费环境的影响,但中药行业的刚性需求韧性较强。2019-2023年,大部分重点中药企业的收入和利润端都实现了较好的增长。随着老龄化日益加剧,银发经济和慢病用药相关领域的需求潜力巨大。同时,受益于院外零售渠道集中度持续提升,中药品牌OTC领域也备受看好。

2024年前三季度,申万(SW)中药板块的营业总收入为2706亿元,同比下降3%;归母净利润总额为299亿元,同比下降9%。

业绩下滑的主要原因在于2023年同期,新冠疫情防控措施优化后,短期内对呼吸类、补益类、肠胃类等多种中药品类的需求量激增,导致2023年板块业绩出现高增长。同时,2024年二季度以来,院外零售终端渠道受到较大影响,对中药OTC品种销售造成冲击。但值得注意的是,部分企业如东阿阿胶、佐力药业、贵州三力等,通过核心产品渠道拓展放量,仍然逆势实现了较高增长。展望2025年,随着药店终端动销压力和库存压力等因素的缓解,中药行业有望恢复向好态势。

中药行业不仅拥有稳健的增长潜力,还具备高分红的特点,使其成为优质的类现金资产。数据显示,2023年申万(SW)医药生物板块的整体分红率为47.6%,而申万(SW)中药板块的分红率高达60.4%,明显高于医药生物全行业水平。

从长期来看,中药板块的总营收从2013年的1486亿元提升至2023年的3721亿元,十年复合增长率为9.6%。板块归母净利润总和也从2013年的166亿元提升至2023年的336亿元,十年复合增长率为7.3%。这些数据表明,中药行业具备稳健的增长能力和较高的分红水平,具有长期投资价值。

2024年11月,多地发布了中药行业相关的集中采购(集采)文件。例如,广东中成药联盟集采续约,对于上一轮已中选/备选的独家中药品种,本轮报价降幅≥1%即可获得拟中选资格。山东发布中药饮片集采文件,降价规则中明确企业第二轮报价降幅≥20%即可获得拟中选资格。安徽省中成药集采目录更新,将非医保目录品种感冒灵从集采名单移出。

从上述政策可以看出,中药品种集采的降价态势相对温和,中药OTC非医保类品种的集采风险较小。

展望未来,国内医药产业有望迎来并购重组浪潮,并购驱动成长将成为未来发展的重要主线之一。

医药行业的技术变革日新月异,IPO逐渐转向并购重组,以及股东层面推动公司治理优化,都是推动行业并购的主要原因。从细分领域来看,并购重组有望在医疗器械、中药、医疗服务、血制品与科研服务等细分行业密集发生。近年来,医药上市公司间的大型并购项目逐渐增多,例如华润三九收购昆药集团、迈瑞医疗收购惠泰医疗等重要交易。以“华润系”为代表的诸多中药上市公司现金流充裕,且具备较强的并购整合能力,并购有望成为助推中药行业未来成长的重要途径之一。同时,跨领域并购也值得关注,例如近期康缘药业并购生物创新药企业中新医药、羚锐制药并购银谷制药等交易。

中泰证券认为,展望2025年,中药板块在经历后新冠时期需求和库存的周期性波动之后,有望回归常态化增长,收入端将迎来回暖。

与此同时,中药材成本端压力的缓解,也将带动毛利率的向上修复。

中国中药汇集传统中药精髓,传承了自明代以来开创的“梁仲弘腊丸馆”、“冯了性”、“同济堂”、“源吉林”等祖铺老号,拥有“冯了性”、“安宁”、“同济堂”3个中华老字号。摩根士丹利指出,中国中药2025年及以后盈利会轻微回升,但仍有待管理层公布业绩时提出指引。而要注意的是,自去年9月中国中药新管理层上任,以及10月私有化交易取消以来,公司管理层与市场的沟通一直有限。

近期,固生堂中医集团宣布重磅合作——欧洲科学院外籍院士、清华大学人工智能研究院常务副院长孙茂松受聘出任集团人工智能高级顾问。此前,公司宣布正式接入DeepSeek,成为行业发展的又一里程碑,公司正积极为“中医+AI”探索智能化诊疗、个性化服务与高效化管理做出新尝试。

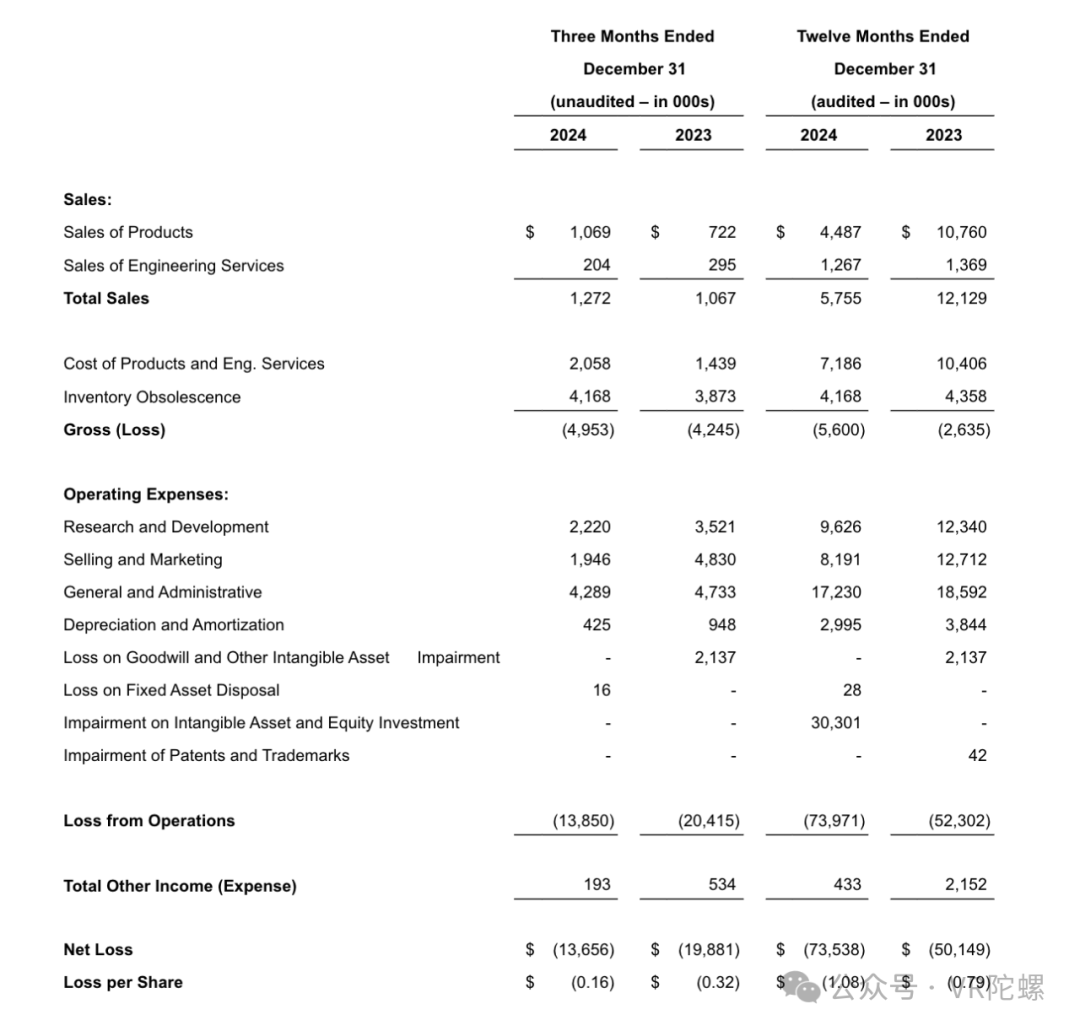

集团主要从事生产中成药,特别是在中国提供中老年人士使用的非处方药及处方药。目前拥有约60种中成药产品,主要产品包括补肾填精丸、气血双补丸、山玫胶囊等。预期集团将于截至2024年12月31日止年度取得金额介乎人民币800万元至1200万元的净溢利,而截至2023年12月31日止年度则取得约人民币4880万元的净溢利。

震元股份业绩暴跌:华丽财报难掩衰退,豪赌转型风险高悬

光伏巨头TCL中环巨亏百亿:行业寒冬,谁在裸泳?

永康五金突围:拼多多能解世界工厂增长困局?

A股警报拉响:谁在裸泳?新能源退潮,业绩暴雷频现

关税战重塑消费格局:国货崛起背后的挑战与机遇

《中药大爆发?7000亿市场狂飙,下一个风口竟是它!》

* Vuzix业绩大跳水!AR的春天,提前结束了?* Valve放大招!VR头显要“无线”起飞?* VR老司机Steam Link:这次要“雨露均沾”?* 《小镇传奇》团队新作:这次玩真的,VR吃鸡?* VR寒冬已至?又一家工作室倒下!* 德国剧院搞事情!VR造房子,还要你沉浸式思考人生?

惊!你的期货单子消失了?背后真相竟是...

以太坊牛市旗形遇阻?高斯通道示警,ETH技術面臨蘇花公路式挑戰

2025-05-22

神州細胞股價:520後餘波,主力游資博弈,營收下滑與高負債並存

2025-05-22

廣州日化廠TikTok逆襲:中國洗衣凝珠工廠爆紅,澳洲慈打造全球品牌,廠二代李飛龍轉型。

2025-05-22