我一直觉得,股市里最让人唏嘘的,不是那些一开始就摆明了坑人的公司,而是曾经风光无限,最后却轰然倒塌的案例。大理药业,就是这样一个让人扼腕的例子。这家公司从靠“政策红利”起家,到最终黯然退市,简直是一部活生生的“作死”教科书。

说实话,大理药业的发家史,带着浓厚的时代色彩。九十年代,政策放开,胆子大的人先富起来。杨君祥抓住机遇,靠着两款改良的中药注射剂——醒脑静和参麦,迅速打开市场。醒脑静,说白了就是安宫牛黄丸的“简化版”,参麦注射液,则是生脉饮的“针剂版”。这俩药,靠着简化审批,迅速上位,成了公司的顶梁柱。

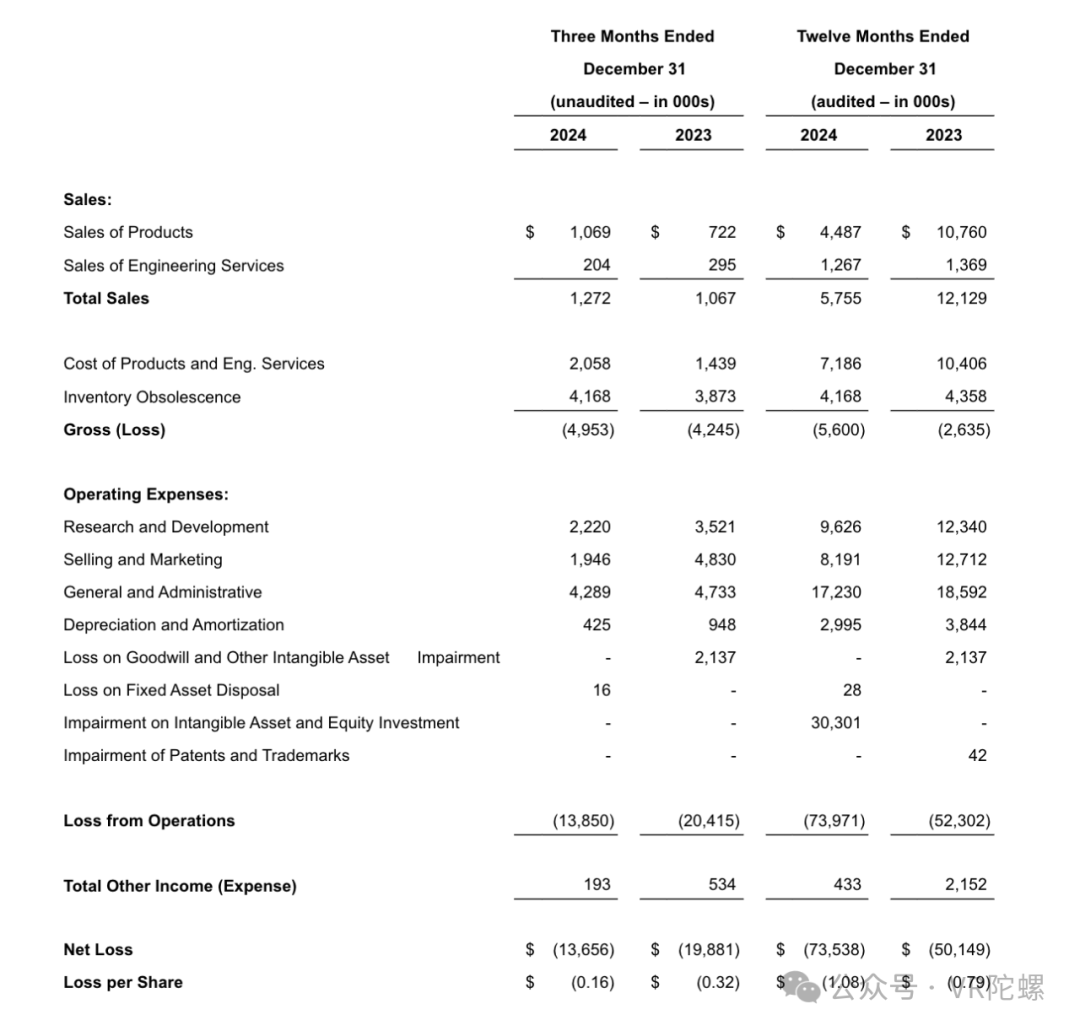

但问题也来了,这两款药占了公司营收的绝大部分。这就好比你家餐馆,只有一道菜好吃,其他都拉胯,时间长了,谁还来?更可气的是,大理药业明明2017年上市融了2.62亿,却舍不得往研发上砸钱。一年最多投个三百万,还不如人家大药厂的零头。这种“重营销轻研发”的思路,在我看来,就是自掘坟墓。

2017年,医保政策变了,醒脑静的使用范围被大大限制。紧接着,集采这把达摩克利斯之剑落了下来。2020年,广东6省联盟集采,醒脑静的价格直接腰斩,暴跌61.05%。2023年,全国集采更是雪上加霜,醒脑静在一些地方的销量直接跌没了七成。

这下,大理药业算是彻底慌了。营收断崖式下跌,从2017年的近3亿,跌到2023年的八千多万。这已经不是“伤筋动骨”了,这是要“命”啊!更让人无语的是,面对政策风险,大理药业的反应迟钝得让人难以置信。2021年,参麦注射液在湖北的集采中丢标,直接损失了六成的销售额。2023年,醒脑静在全国集采中被迫降价,单价从38.97元直接跌到15.18元。这哪里是“降价促销”,这简直是“挥泪大甩卖”啊!

眼看着老本行不行了,大理药业也想过转型。他们搞起了医药商业配送,但这块业务,2023年收入才2740万,毛利率还低得可怜。说白了,就是没啥竞争力。

更让人失望的,是他们的研发。招股书上写着要投入1.2亿搞研发中心,结果呢?一年最多投300万,研发人员就剩5个,所谓的“发明专利”,就是把包装规格改一改。这种“假装努力”的样子,真是让人看了都替他们尴尬。

上市融的钱,本来是用来技术改造、车间建设的,结果呢?九成以上的钱,被拿去“补流”或者买理财产品。2021年,直接把8000多万的募资,拿去搞“商业配送项目”,结果这项目搞得一塌糊涂。2024年,又改了1.29亿的募资用途,把原定的“中药注射剂二次开发”项目给砍了。这种“朝令夕改”的做法,只能说明管理层根本没有长远的战略规划。

更可怕的是,大理药业的家族控制非常严重。杨君祥家族持股近四成,公司基本上就是他家说了算。2024年,杨君祥还因为涉嫌财务造假被立案调查。这种“一言堂”的治理模式,最终导致了公司的战略失误和内控失效。

大理药业的退市,不是偶然,而是必然。它给我们敲响了警钟:靠政策红利起家的企业,如果不注重技术创新,最终只能被时代抛弃。

豪賭失敗:大理藥業政策紅利褪去,輕研發、家族控制加速退市

震元股份业绩暴跌:华丽财报难掩衰退,豪赌转型风险高悬

光伏巨头TCL中环巨亏百亿:行业寒冬,谁在裸泳?

永康五金突围:拼多多能解世界工厂增长困局?

A股警报拉响:谁在裸泳?新能源退潮,业绩暴雷频现

关税战重塑消费格局:国货崛起背后的挑战与机遇

《中药大爆发?7000亿市场狂飙,下一个风口竟是它!》

* Vuzix业绩大跳水!AR的春天,提前结束了?* Valve放大招!VR头显要“无线”起飞?* VR老司机Steam Link:这次要“雨露均沾”?* 《小镇传奇》团队新作:这次玩真的,VR吃鸡?* VR寒冬已至?又一家工作室倒下!* 德国剧院搞事情!VR造房子,还要你沉浸式思考人生?

美國穩定幣法案《GENIUS Act》:加密貨幣歷史性一步,主權基金積極佈局

2025-05-22

以太坊牛市旗形遇阻?高斯通道示警,ETH技術面臨蘇花公路式挑戰

2025-05-22

神州細胞股價:520後餘波,主力游資博弈,營收下滑與高負債並存

2025-05-22